Türkiye’de Rüzgar Enerji Santralleri (RES)

Ülkemizde rüzgardan elde edilen elektrik, kömür ve doğal gaz gibi ithal ürünlerden elde edilen elektriğin yerini alarak enerjide dışa bağımlılığın azaltılmasında kilit rol oynuyor. Son yıllarda hızla artan yatırımlar ile birlikte RES kurulu gücü 2024 Şubat sonu itibariyle 12 GW’a ulaştı. 2023 yılında, RES’ten elde edilen elektrik üretiminin toplam elektrik üretimindeki payı %10,4 olarak gerçekleşti.

RES’ler için Üretim Tahmininin Önemi

Rüzgarın doğası gereği RES üretimlerini sıfır hata ile tahmin etmek neredeyse imkansız. Bu yüzden RES’lerin üretim planından sapmaları sıklıkla elektrik şebekesinin dengelenmesi için ekstra bir zorluk getiriyor. Bu zorluğu olabildiğince azaltmak için dengesizlik maliyeti ve kesinleşmiş günlük üretim programından sapma tutarı (KÜPST) olmak üzere üretim tahminini olabildiğince tutarlı yapmayı teşvik eden iki adet maliyet kalemi bulunuyor. Bir başka deyişle RES’lerin ceza maliyetlerinden kaçınmak için üretim tahminlerini en tutarlı şekilde yapması gerekiyor.

RES’ler için Üretim Tahmini ve Tahmin Sağlayıcıları

Rüzgar santrallerine yönelik üretim tahminleri yapabilmek için bir çok yöntem ve girdilerden yararlanmak gerekiyor. Örneğin rüzgar hızı bu girdilerin en önemlileri arasında… Rüzgar hızının yanı sıra, rüzgar yönü, sıcaklık, basınç, yağış ve kullanılan türbine ait güç eğrisi gibi değişkenler de tahmin modellerinde sıklıkla girdi olarak kullanılıyor.

Çoğu model girdi değişkeni hava durumu verisi olduğu için hava durumu tahmin sağlayıcıları aynı zamanda rüzgar üretim tahmini de sağlamaktadır. Çoğu RES sahibi firma bu tahmin sağlayıcılarından üretim tahmini alarak ve bu tahminleri kullanarak portföylerini yönetiyorlar. Bazı firmalar farklı tahmin sağlayıcılarından çok sayıda tahmin alarak tek firmadan alınan tahmine kıyasla tahmin tutarlılığını artırma ve risklerini azaltmaya çalışmaktalar.

Farklı Üretim Tahminlerinden Tahmin Oluşturma (Ensemble Yöntemler)

Farklı kaynaklardan elde ettiğimiz tahminlere baz tahminler diyelim. Baz tahminler kullanılarak tahmin performansı baz tahminlerden daha yüksek olan bir tahmin elde etmek için ensemble yöntemler kullanılır. Bu yöntemler en iyi baz tahminin performansını aşabilmektedir ve daha kararlı tahminler üretebilir. Buradaki en önemli varsayım ve beklenti her bir baz tahminin farklı bilgiler taşıdığı ve bu tahminlerin birleştirilme sürecinde birbirlerinin eksiklerini kapatacaklarıdır. Eğer bir baz tahminin performansı her koşulda (örneğin yaz-kış, gece-gündüz, ya da rüzgar hızının düşük-yüksek olması gibi) diğer tüm baz tahminlerin performanslarının bariz bir şekilde üstündeyse burada ensemble yöntemlerin fayda sağlama ihtimali düşük olacaktır. Rüzgar üretim tahmininde olduğu gibi farklı sayıda ve farklı kaynaklardan elde edilen tahminlerin olduğu ve modellerin farklı bilgiler içerdikleri durumlarda ensemble modeller kullanmak gayet mantıklı olur.

Sıklıkla tercih edilen ensemble yöntemleri arasında Basit Ortalama, Medyan, Winsorize Ortalama, Performansa Göre Kırpılmış Ortalama (Trimmed Mean), Model Performansı ile Ağırlıklandırma, Regresyon Bazlı Yöntemler ve Makine Öğrenmesi Bazlı Yöntemler sayılabilir.

RES Üretim Tahmini Ensemble Yöntemler Çalışması

smartPulse olarak çok sayıda rüzgar santrali ile birlikte çalışıyoruz. Çalıştığımız bazı santraller çok sayıda tahmin sağlayıcısından tahmin almakta. Ensemble yöntemler ile tahmin sağlayıcılarının tahminlerinden daya iyi tahminler üretmek üzere bir çalışma gerçekleştirdik.

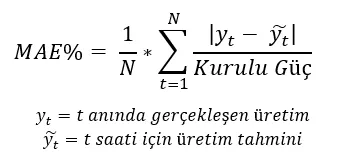

Çalışmada toplam 7 farklı tahmin sağlayıcısı bulunuyor. Çalışma Ocak 2023 ile Şubat 2024 arası yaklaşık 9000 saatlik bir periyodu kapsıyor. Rüzgar üretim tahmin performansını ölçmek için kurulu güce göre ayarlanmış mutlak ortalama hata (mean absolute error) MAE% kullanıldı. Mutlak ortalama yüzde hata (MAPE) kullanılmamasının sebebi üretimin 0’a yakın olduğu yerlerde hata payının çok yüksek çıkması ve yanıltıcı değerler elde edilmesi.

Tahmin sağlayıcıları üretim tahminlerini farklı zamanlarda güncelliyorlar. Tutarlı bir kıyaslama için her tahmin sağlayıcısının gerçek üretim zamanından 40 ve 70 dakika önce verdiği tahminler baz alındı. 70 dakika önce verilen tahmin Gün İçi Piyasasında işlem yapmaya olanak sağlarken, 40 dakika önce verilen tahmin KGÜP revizyonu yapmayı sağlamakta.

Basit ortalama haricindeki diğer yöntemler için bir eğitim verisine ihtiyaç var. Veri zaman serisi olduğu için ensemble yöntemlerini en güncel veri ile eğitmek mantıklı. Bunun için eğitim verisi son 500 saat olarak alındı. Tahmin periyodu ve eğitim verisi 100 saatte bir kayacak şekilde bir kayan pencere (rolling window) yöntemi izlendi.

Çalışmada kullanılan ensemble yöntemleri:

- Basit ortalama

- Performansa göre kırpılmış ortalama (Son 500 saatteki en iyi 2 baz tahmin seçiliyor)

- Model performansına göre ağırlıklandırma (Son 500 saatteki 1/MAE%’nin küpüne göre ağırlıklandırma)

- Doğrusal regresyon ile ağırlıklandırma

- LGBM makine öğrenmesi modeli ile ensemble

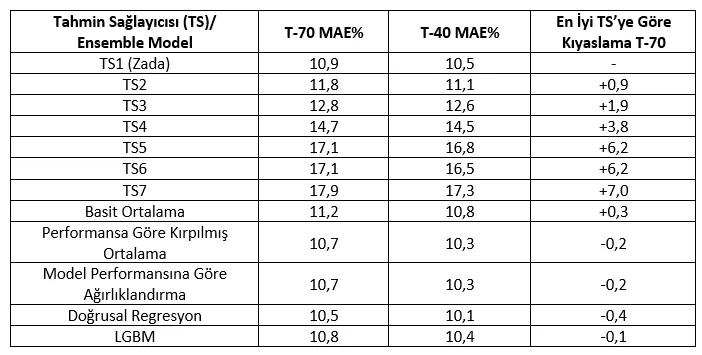

İlk 500 saatten sonraki tüm test verisinde tahmin sağlayıcılarının ve ensemble yöntemlerin performansları aşağıdaki tablodaki gibi oluşuyor. Tabloda, 7 adet tahmin sağlayıcısı performanslarına göre sıralanarak TS1, TS2…TS7 olarak gösteriliyor. TS1 ise firmamızın üretim tahmini olan Zada modeli.

2. ve 3. sütunda sırasıyla modellerin T-70 ve T-40 anındaki tahminlerinin MAE% değerleri yer alıyor. Son sütunda ise en iyi baz tahmin olan TS1’in T-70’deki MAE% değerine göre modellerin ne kadar iyi sonuç gösterdiği gösteriliyor.

Baz modellerde en iyi 2 model (70 dakika önceki tahminlerde %10,9 ve %11,8, 40 dakika önceki tahminlerde %10,5 ve %11,1 MAE%) baskın gözüküyor. TS3’ten itibaren baz tahmin performanslarının hem TS1 ve TS2’ye kıyasla hem de ensemble yöntemlerin performanslarına kıyasla oldukça düşük olduğu göze çarpıyor. Tüm ensemble yöntemleri TS2-TS7 arasındaki baz tahminlerin performansını geride bırakıyor. Sadece Basit Ortalama yöntemi TS1’e göre daha kötü bir sonuç gösterirken, onun dışındaki ensemble yöntemleri TS1’den daha iyi performans gösteriyor.

Bu sonuçlar ensemble yöntemi uygulamak için gayet motive edici. Ancak burada önemli bir soru devreye giriyor.

Bir RES sahibi firmanın ana amacının finansal kâr elde etmek olduğu düşünülürse, MAE%’nin en düşük olduğu model gerçekten bir RES için en uygun tahmin mi?

Burada işin içine dengesizlik maliyeti, KÜPST cezası ve bu maliyetleri belirleyen piyasa dinamikleri giriyor. Şimdi bunlara bir göz atalım.

Maliyete Dayalı Performans Metriği – Tahmin Hatası Maliyeti (Cost of Prediction Error : CPE)

Dengesizlik maliyeti olarak değerlendirdiğimiz maliyet aslında bir santral için değil, santralin bağlı olduğu Piyasa Katılımcısı (PK) için hesaplanıyor. Bir PK için dengesizlik maliyeti hesaplandığında da ilgili PK’nın altındaki tüm santrallerin ve tüketim portföyünün bir anlamda toplamda yarattığı plan ve gerçekleşme sapmaları hesaba katılıyor. Ancak biz bu tip bir portföy bazlı yaklaşım yerine bu çalışmada her bir RES’in tek başına bir portföy oluşturacağı varsayımını kullandık. Diğer taraftan KUPST maliyeti zaten santral bazlı hesaplanan bir maliyet.

RES için dengesizlik maliyeti kabaca elektrik satışı ile gerçekleşen üretim arasındaki sapma miktarı için ödenen ceza tutarıdır. Dengesizlik maliyeti toplam sapma miktarına, sapma yönüne, elektriğin Gün Öncesi Piyasası’ndaki fiyatı Piyasa Takas Fiyatı (PTF) ve Dengeleme Güç Piyasası’ndaki fiyatı olan Sistem Marjinal Fiyatı’na (SMF) bağlıdır ve her bir saat için ayrı hesaplanır. Hesaplama şu şekilde yapılır:

- Enerji Dengesizlik Miktarı (EDM) = Gerçekleşen Üretim + (Gün Öncesi Piyasası Alış Miktarı + Gün İçi Piyasası Alış Miktarı + İkili Anlaşma Alış Miktarı) — ( Gün Öncesi Piyasası Satış Miktarı + Gün İçi Piyasası Satış Miktarı + İkili Anlaşma Satış Miktarı )

Eğer dengesizlik miktarı (EDM) < 0 ise:- max(PTF,SMF)*1.03*dengesizlik miktarı kadar PK ödeme yapar.

- Eğer dengesizlik miktarı (EDM) > 0 ise:

- min(PTF,SMF)*0.97*dengesizlik miktarı kadar PK ödeme alır.

Üretim planından daha yüksek bir üretim yapıldığında, yani EDM sıfırdan büyük olduğunda, ödeme alınsa da aslında burada bir maliyet oluşur. Bu maliyet Gün Öncesi Piyasası’nda satılmayan elektriğin fiyatından daha düşük bir fiyata satış yapılması ve potansiyel kârın azalması ile ilişkilidir.

Dengesizlik maliyetinin hesaplanmasına bakacak olursak sapma yönü, PTF ve SMF arası ilişki çok büyük bir önem kazanıyor. PTF/SMF oranının dönemsel dağılımına göre tahminlerin gerçekleşen üretimden düşük ya daha yüksek oluşması aslında simetrik bir maliyet oluşturmuyor. Bunun önemine model sonuçlarından sonra tekrar değineceğiz.

Dengesizlik maliyetinin yanı sıra bildirilen günlük üretim planından sapma için KÜPST maliyeti de bulunuyor. T-70 tahminine göre Gün İçi Piyasası işlemleri, T-40 tahminlerine göre KGÜP revizyonu yapılacak şekilde gün içi piyasası işlem tutarı, dengesizlik maliyeti ve KÜPST hesapladık. Bunu yaparken Gün İçi Piyasası’nın işlem fiyatları için son 1 saatteki ağırlıklı ortalama fiyatları kullanıldı.

Tahmindeki sapmalardan kaynaklanan toplam maliyet, dengesizlik maliyeti ve KÜPST maliyetinin toplamıdır. Bu toplama Tahmin Hatası Maliyeti CPE (Cost of Prediction Error) diyelim. Performansa Göre Kırpılmış Ortalama ve Model Performansına Göre Ağırlıklandırma ensemble yöntemlerinde MAE% metriği yerine maliyete dayalı performans metriği olan CPE’yi kullanıp model sayımızı 7’ye çıkarabiliriz.

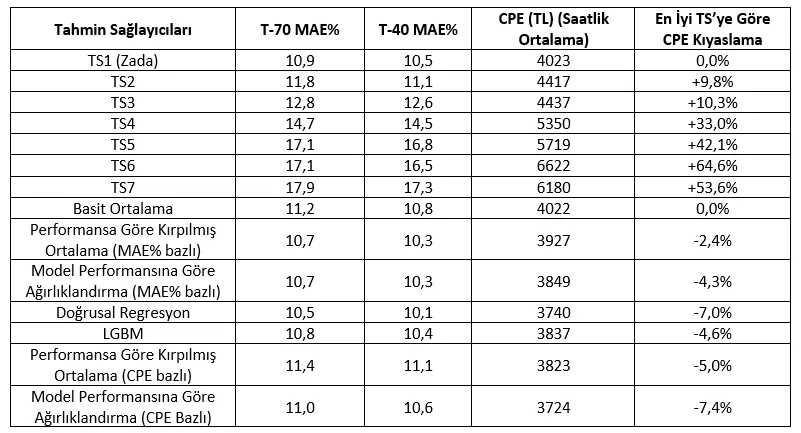

Tahmin sağlayıcıların ve ensemble yöntemlerin saatlik ortalama CPE değerleri TL cinsinden aşağıdaki gibi çıkıyor:

4. sütunda tahminlerden kaynaklanan dengesizlik maliyeti ve KÜPST maliyetlerinin toplamının saatlik ortalaması yer alıyor. 5. sütunda ise en iyi CPE değerine sahip TS1 tahmini ile CPE değerlerinin yüzdesel bazda kıyaslanması var.

Sonuçlar incelendiğinde genel olarak ensemble yaklaşımları MAE% açısından daha iyi sonuçlar veriyor. Ensemble yaklaşımlarının başarımları TS1 baz modeli hariç diğer modellerden daha iyi. Birçok ensemble yaklaşımının TS1’den de iyi sonuçlar ürettiğini görüyoruz. CPE açısından incelediğimiz de ise tüm ensemble yaklaşımlarının tekil tahmin modellerine göre daha düşük CPE değerleri veriyor. Ensemble yaklaşımları arasındaki en yüksek CPE değerine sahip “Basit Ortalama” yaklaşımı dahi en iyi baz model olan TS1 modeli ile ayni CPE değerine sahip. MAE%’si en iyi baz model TS1’i geçemeyen “Model Performansına Göre Ağırlıklandırma (CPE bazlı)” yaklaşımı tüm yaklaşımlar dahil en düşük CPE sonucunu veriyor.

Ensemble yaklaşımlarının başarımlarını kıyasladığımızda ise yukarda belirttiğimiz gibi “Model Performansına Göre Ağırlıklandırma (CPE bazlı)” modeli CPE olarak en iyi sonucu verirken, “Doğrusal Regresyon” MAE% açısından en iyi sonucu veren ensemble yaklaşımı. Bu yaklaşım başarımı tüm baz modellerden de daha iyi. Bu yöntemin CPE değeri en iyi ensemble yöntemi “Model Performansına Göre Ağırlıklandırma (CPE bazlı)” yöntemine de yakın, 16 TL/saat daha kötü sadece. “Basit Ortalama” modeli hariç tüm ensemble yöntemleri CPE açısından en iyi tekil tahmin modeli TS1’e göre tahmin başarımını %2,5’dan fazla iyileştirirken, 7% ve 7,4% iyileştirmelerle “Doğrusal Regresyon” ve “Model Performansına Göre Ağırlıklandırma (CPE bazlı)” yöntemlerini ön plana çıkmaktadır.

MAE% değerinin en azlanması CPE değerinin de en azlanmasına anlamına gelmemesi dikkate değer bir nokta. MAE% değeri kotu olan bir tahmin yaklaşımı CPE olarak daha iyi sonuç verebiliyor. Örneğin TS7’nin MAE%’si TS6’ya kıyasla %0,8 daha kötü olmasına rağmen CPE değerinde 440 TL/saat daha kötü. Benzer bir durumu ensemble yaklaşımlarında da görüyoruz. “Dogrusal Regresyon” yönteminin MAE% değeri en küçük olmasına rağmen CPE olarak en küçük sonucu vermemekte. “Performansa Gore Kırpılmış Ortalama (MAE% bazlı)” ve “Model Performansına Göre Ağırlıklandırma (MAE% bazlı)” ensemble yaklaşımlarının MAE% açısından ayni başarımları olmasına rağmen “Model Performansına Göre Ağırlıklandırma (MAE% bazlı)” yaklaşımının CPE olarak daha iyi sonuç veriyor.

LGBM makine öğrenmesi ile yapılan ensemble yöntemi tüm tahmin sağlayıcılardan hem MAE% hem CPE anlamında daha iyi bir sonuç üretse de doğrusal regresyonun performansını geçemiyor. Farklı makine öğrenmesi modelleri ve hiperparametreler denenerek model performansları artırılabilir. Bununla birlikte problem dinamiği doğrusal regresyon modelleri varsayımlarına uyumlu olduğu için, farklı makine öğrenmesi modellerinin veya hiperparametre optimizasyonlarının yaratabileceği katma değer sınırlı olabilir.

Son olarak bu santral özelinde firmamıza ait olmayan en iyi model olan TS2’yi ve en iyi CPE’ye sahip ensemble yaklaşımını baz alırsak saatte 693 TL yılda ise yaklaşık 6 milyon TL’lik bir fayda söz konusu.

MAE% ile CPE arasındaki ilişkiyi açıklamak için biraz daha detaya indiğimizde PTF/SMF oranının asimetrik dağılımın bu konuda büyük rol oynadığını görüyoruz. SMF’nin PTF’nin ne kadar altında ya da üstünde olacağı arz ve talepteki değişikliklere göre sistemde enerji açığı ya da fazlası olmasıyla belirleniyor. Sistemde dönemsel olarak enerji açığı veya fazlası olma durumundan birisi baskın olabiliyor. Ayrıca PTF’nin üst fiyat limitinin olması ve PTF’nin bu limite yakın değerler alması da bu orana tek taraflı bir limitleme getiriyor. Bu durumlardan dolayı PTF/SMF oranı asimetrik bir dağılıma sahip.

PTF/SMF oranının düşük olduğu durumlarda yani SMF’nin PTF’ye göre yüksek olduğu durumlarda düşük üretim tahmini yapan ve gerçekleşen üretimin altında kalan modellerin CPE’leri de düşük oluyor. SMF’nin PTF’den daha büyük olma durumunun çok sık yaşanması üretim tahminlerinin aşağıda kalmasını finansal anlamda ödüllendiriyor. Çünkü üretimi düşük tahmin ettiğimizde sapma miktarı pozitif olunca min(PTF,SMF)*0.97 yani çoğu durumda yine PTF’ye yakın bir değerden satıyoruz. Ancak sapma miktarı negatif olunca max (PTF,SMF)*1.03 yani çoğu durumda SMF’ye yakın değerden ödeme yapıyoruz. Bu yüzden son 500 saatteki en iyi CPE değerine sahip modelleri ağırlıklandırmak uzun vadede en iyi CPE’yi veriyor.

Sonuç olarak özetlemek gerekirse;

- RES üretim tahmininde ensemble yaklaşımları tahmin sağlayıcılarından alınan baz modelleri iyileştirmede iyi sonuçlar üretmiştir.

- Üretimi en iyi tahmin eden modelin kullanılması bu modelin finansal anlamda da en iyi sonucu üreteceği anlamına gelmez.

- Modellerin CPE değeri kullanılarak ağırlıklandırılan ensemble yöntemi en iyi finansal sonucu üretmiştir.

- Bilerek aşağıda/yukarıda üretim tahmin etmenin dönemsel olarak PTF/SMF oranına göre değişiklik gösterebileceği ve belli bir riski de barındırdığı göz önünde bulundurulmalıdır.

Bu çalışmayı bir üst seviyeye taşımak için aşağıdaki adımlara bakılabilir:

- Makine öğrenmesi modellerinin sayısı artırılabilir ve hiperparametre seçimi optimizasyonu daha detaylı yapılabilir.

- Dengesizlik maliyeti için santral bazlı değil portföy bazlı tahmin üretecek ensemble yaklaşımlar geliştirilebilir.

- Çalışmada kullanılan santral sayısı artırılarak modellerin tutarlılığı test edilebilir.

Caner Kahraman, Ali Güleç, Cem İyigün