Ensemble Yöntemler kullanarak santral bazlı üretim tahminlerinin başarım oranını artırmayı ve KÜPST maliyetlerini düşürmeyi hedefleyen çalışmalarımıza bir önceki yazımızda değinmiştik. Bu yazımızda ise, yine Ensemble Yöntemler kullanarak geliştirdiğimiz portföy yönetimi yaklaşımlarından bahsedeceğiz.

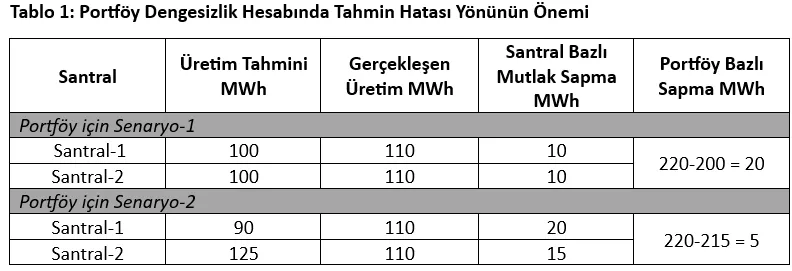

Santral bazında üretimi doğru tahmin etmenin önemini biliyoruz. Ancak santral bazlı alınan kararların yanı sıra portföy için de farklı kararlar almak gerekebilir, çünkü santral bazlı çözümler portföy için en iyi sonucu vermeyebilir. Tablo-1’de bunu sayısal olarak rahatlıkla görebiliriz.

İlk senaryoda 2 santral için de en iyi tahminler kullanılırken, 2. senaryoda santral özelinde ilk senaryodakinden daha başarısız olan tahminler kullanılmıştır. 1. senaryoda tahminler gerçekleşen üretimden 10 MWh aşağıda iken, 2. senaryoda Santral-1 için tahmin 20 MWh aşağıda, Santral-2 için tahmin 15 MWh yukardadır. Santral bazlı tahminlerdeki kötüleşmeye rağmen Senaryo-1’de portföy için toplam sapma miktarı 20 MWh iken Senaryo-2’de bu sapma sadece 5 MWh’tır. Senaryo-2’deki tahminleri kullandığımızda aşağı ve yukarı sapmalar birbirini nötrlediği için portföye ait toplam üretim hacmini Senaryo-1’e kıyasla daha doğru tahmin etmiş oluyoruz. Buradan yola çıkarak görüyoruz ki, portföye ait santrallerin üretim tahminlerinin sapma yönleri portföy dengesizliği miktarında kritik bir öneme sahip.

Bu sebeple, santral bazında KÜPST maliyetini minimize eden en iyi tahmin, portföy için en iyi tahmin anlamına gelmeyebilir.

Bu çalışmada, portföy dengesizlik maliyetini azaltmak için Ensemble Yöntemler ile oluşturulan tahminlerin çeşitli kombinasyonları kullanılmıştır. Bu kombinasyonları oluşturmanın amacı sapma yönündeki asimetriden faydalanarak toplam sapmayı en aza indirecek kombinasyonu bulmaktır. Kombinasyonlarda seçilen 3 tahminin toplamları, portföy için toplam elektrik üretimi tahmini olarak alınmış, bu tahminler üzerinden Gün Öncesi Piyasası ve Gün İçi Piyasası işlemleri yapılacağı varsayılmış ve gerçekleşen toplam üretime göre de dengesizlik maliyeti hesaplanmıştır. Finansal metrik olarak, daha önceki yazılarımızda detaylıca tanımladığımız Gün Öncesi ve Gün İçi piyasasındaki işlem değerlerini ve Enerji Dengesizlik Tutarını içeren Tahmin Hatası Maliyeti (THM) metriği kullanılmıştır.

Çalışmada, bir santral için 223 farklı Ensemble Yöntem ve 10 farklı baz tahmin olmak üzere toplam 233 farklı tahmin bulunmaktadır. Bu tahminler KÜPST maliyetlerine göre sıralanarak numaralandırılmıştır. Yazının kolay takip edilebilmesi için, portföy için kullanılan kombinasyonları şu şekilde etiketledik (t1, t2, t3). Burada:

- t1, santral 1’in en başarılı t1. tahminini,

- t2 santral 2’nin en başarılı t2. tahminini,

- t3 ise santral 3’ün en başarılı t3. tahminini göstermektedir.

Örneğin, Santral 1 için en başarılı tahmin, Santral 2 için en başarılı 4. tahmin ve Santral 3 için en başarılı 7. tahminin kullanıldığı kombinasyon (1,4,7) olarak etiketlenmiştir.

Baz tahminler ise, yani mevcutta kullanılan tahmin sağlayıcıları ise, TSX şeklinde kodlandırılmıştır. Örneğin birinci santral için baz tahmin 1, ikinci santral için baz tahmin 2 ve üçüncü santralin baz tahmin 4’ün kullanıldığı durumda etiketleme yöntemi (TS1, TS2, TS4) şeklinde olacaktır.

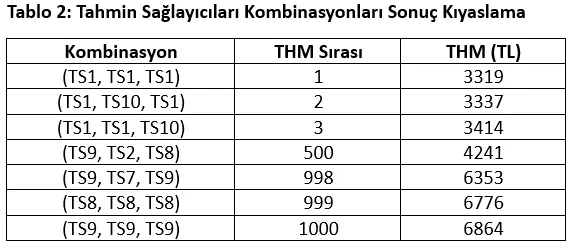

İlk olarak sadece tahmin sağlayıcılar için 10x10x10 kombinasyonu oluşturulmuştur. Tablo 2’de bazı kombinasyonlara ait THM sonuçları gösterilmektedir.

Sadece santral bazlı en iyi sonuçları üreten tahmin sağlaycısının tahminlerinden oluşan kombinasyon (TS1, TS1, TS1), portföy için de en düşük Tahmin Hatası Maliyet (THM) değerini üretmiştir. Tablo 2’de birtakım baz tahmin kombinasyonlarının THM değerleri ve tüm kombinasyonlar içindeki sıralamalarına yer verilmiştir.

Bu noktada santral bazlı en iyi sonucu üreten tahminleri kullanmak portföy için de en iyi sonucu üretecek gibi gözükmektedir. Peki Ensemble Yöntemlerini kullanarak benzer bir analiz yaparsak durum nasıl olurdu?

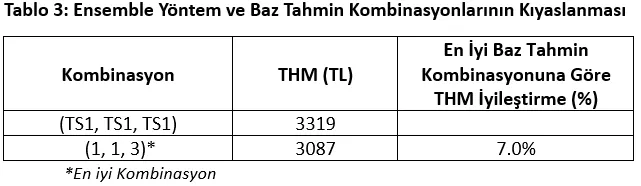

Ensemble Yöntemleri içeren tüm kombinasyonları değerlendirdiğimizde yani, 223x233x223 adet olmak üzere toplam 11,1 milyon farklı kombinasyonu kullandığımızda sonuçlar Tablo-3’teki gibi oluşmaktadır.

Tablo 3’teki sonuçlara baktığımızda, 1. santral ve 2. santral için en iyi KÜPST sonuçlarını üreten tahminin, 3. Santral için ise en iyi 3. KÜPST sonucunu üretin tahminin kullanıldığı kombinasyonun portföy için en iyi kombinasyon olduğunu görüyoruz. Bu kombinasyon, en iyi tahmin sağlayıcısı kombinasyonundan %7 daha iyi sonuç üretiyor.

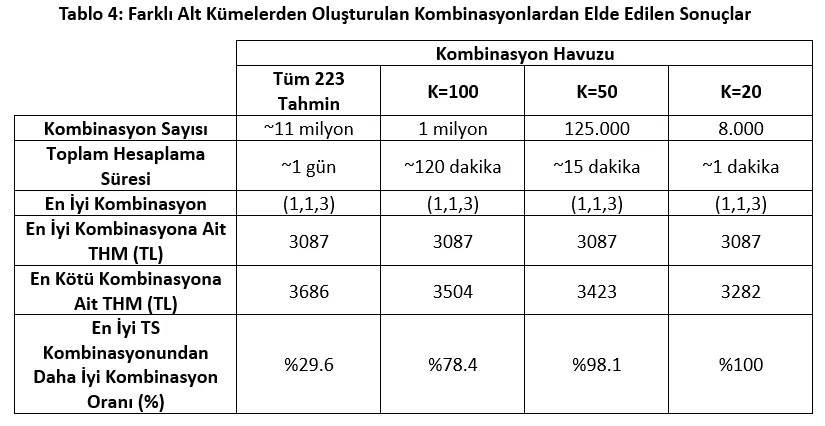

Tüm kombinasyonları oluşturmak ve bu kombinasyonların THM’sini hesaplamak, Python ile yaklaşık bir gün sürmüştür. Santral sayısı ve Ensemble Yöntem sayısı arttıkça, hesaplama süresinin üstel bir şekilde büyüdüğü açıkça görülmektedir. Örneğin, mevcut varsayımsal portföye bir santral daha eklemek, toplam kombinasyon sayısını 233 kat arttıracaktır. Piyasamızdaki portföylerin içerdiği santral sayıları dikkate alındığında, tüm olası kombinasyonların tek tek denenmesinin pratikte imkânsız olduğu ortaya çıkmaktadır. Bu nedenle, makul bir hesaplama süresi içinde en iyi kombinasyonu ya da buna yakın performans sergileyen kombinasyonları bulmak kritik bir önem taşımaktadır.

Bu doğrultuda, daha az sayıda Ensemble Yöntemi içeren alt kümeler üzerinde çalışılmıştır. Bu alt kümeler, her santral için en iyi KÜPST sonucunu sağlayan K adet Ensemble Yönteminin seçilmesiyle oluşturulan kombinasyon havuzundan türetilmiştir.

K’nın 1 alındığı ve her santral için en iyi KÜPST’yi sağlayan Ensemble Yönteminin kullanıldığı (1,1,1) kombinasyonu, THM metriğine göre en iyi baz tahmin kombinasyonuna kıyasla %6,5 daha iyi sonuç vermiştir. Bununla birlikte, 3. santral için en iyi KÜPST’yi sağlayan ensemble yöntemin kullanılmadığı (1,1,3) kombinasyonunda ise, iyileşme oranı %7 olarak gözlemlenmiştir. Bu durum, farklı kombinasyonların daha iyi sonuçlar üretme potansiyelini bir kez daha ortaya koymaktadır.

Farklı alt küme büyüklüklerinde sonuçların nasıl değiştiğini test etmek amacıyla K’nın 20, 50 ve 100 alındığı (20x20x20, 50x50x50 ve 100x100x100) kombinasyonlar oluşturulmuştur ve sonuç – süre kıyaslaması Tablo 4’te verilmiştir.

Farklı kombinasyon altkümeleri arasında en iyi kombinasyon değişmemiştir. Sürelere baktığımızda tüm kombinasyonları denemeye gerek olmadığı gözükmektedir. Örneğin 50x50x50 kombinasyonu yaklaşık 15 dakika sürerken 20x20x20 kombinasyonu 1 dakikadan az sürede tamamlanmıştır.

En iyi Ensemble kombinasyonunun yanı sıra, her alt kümedeki kombinasyonların kaçının en iyi baz tahmin kombinasyonundan daha iyi sonuç verdiğine baktığımızda, alt küme boyutu küçüldükçe daha iyi sonuç veren kombinasyonların yüzdesinin arttığını görüyoruz. Örneğin, 50x50x50 kombinasyonlarının %98’i, en iyi baz tahmin kombinasyonundan daha iyi performans göstermiştir. Beklendiği gibi, K değerinin azaltılması, THM değerleri açısından birbirine daha yakın kombinasyonların oluşmasına neden olmuştur. K’nın 20 olarak ele alındığı kombinasyon havuzunu değerlendirmizde ise, bu kombinasyon havuzunda yer alan tüm çözümlerin, en iyi baz tahmin kombinasyonundan daha iyi sonuç verdiğini ve bu havuzdaki herhangi bir çözümün, THM (TL) açısından en iyi Ensemble kombinasyonu olan (1,1,3) kombinasyonuna yakın bir performans gösterebileceğini görmekteyiz. Özetle en iyi Ensemble kombinasyonu bulabilmek için tüm olası kombinasyonları hesaplamak yerine her santralin KÜPST açısından en iyi sonuç veren Ensemble Yöntemlerinin küçük bir alt kümesiyle çalışmak yeterli gözükmektedir. Hatta en iyi KÜPST değerine sahip Ensemble Yöntemlerinin kombinasyonu (1,1,1) en iyi kombinasyondan sadece %0,5 sapmaktadır.

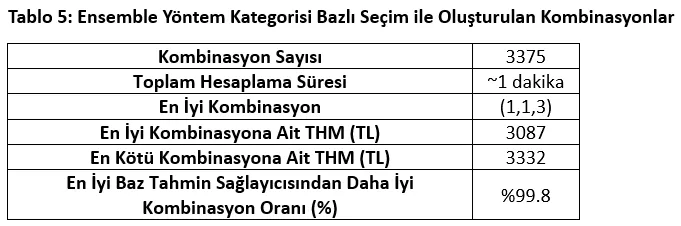

Bir başka alternatif de Ensemble Yöntemlerinin kategorilere göre gruplanıp, her santral için kategorilerin en iyi yöntemlerinin seçildiği alternatif olabilir. Bu şekilde kombinasyonlar içinde yöntem çeşitliliğini arttırmamız mümkün olacaktır. Hatırlamak gerekirse kategoriler:

- MAE bazlı

- KÜPST bazlı

- Regresyon bazlı

- Makine Öğrenmesi bazlı

- Regresyon + SMF/PTF düzenlemesi

Her bir kategoriden en iyi 3 yöntem, toplamda 15 yöntem, yani 15x15x15 toplam 3375 kombinasyon analiz edildiğinde sonuçlar Tablo 5’teki gibidir.

Kategori bazlı seçim yapıldığında 1 dakikadan kısa bir hesaplama süresinde en iyi kombinasyona ulaşırken, elde edilen tüm kombinasyonların %99,8’inin baz tahmin kombinasyonlarından daha iyi seviyede olduğu görülüyor. Buradaki ilginç bir sonuç da her santralin ilk 20 Ensemble yönteminin çaprazlandığı durumdaki en kötü THM değerinin (Tablo 4) farklı kategorilerden yöntemler seçerek oluşturulan kombinasyonlardaki en kötü THM değerinden daha iyi sonuç vermesidir. Her santral için en iyi sonuç veren yöntemlerden oluşturulan kombinasyonların THM değerleri arasındaki değişkenliğin daha az olduğunu görmekteyiz.

Sonuçlar:

- Santral bazlı Ensemble Yöntemlerin kullanımı, KÜPST maliyetlerinde kayda değer bir düşüş sağlamıştı. Bu tahminlerin kombinasyonuna dayalı olarak yürütülen portföy yönetimi ise dengesizlik maliyetlerini azaltma konusunda da önemli bir başarı gösteriyor.

- Santral bazındaki en iyi tahmin yöntemlerinin portföy yönetiminde doğrudan kullanılması, portföy genelinde en iyi sonuçları vermeyebilir. Tek tek santraller için optimize edilmiş tahminler, tüm portföy için optimal performans sağlamayabilir; bu nedenle portföy bazlı kombinasyon stratejileri önemlidir.

- Kombinasyon sayısının yüksek olduğu durumlarda alt küme seçme yöntemiyle işlem süresini kısaltmak önemlidir. Ayrıca bu seçim sürecinde en iyi veya yeterince iyi tahminlerin gözden kaçma riski düşüktür. Bu tür seçim stratejileriyle işlem süresinden kazanırken, tahmin doğruluğundan da ödün verilmemiş olur.

- Santral bazlı tahmin modellerinin kombinasyonu, mevcut tahmin yöntemleri arasından portföy için en iyi uyumu sağlayacak seçimi yaparak denge maliyetlerini azaltsa da, doğrudan portföy optimizasyonu sağlayan bir tahmin üretmek için farklı yaklaşımlar kullanılabilir. Bu yaklaşımların bazılarına bir sonraki yazımızda değinmeye çalışacağız.

Bu bulgular, en iyi sonuçları elde etmek için santral düzeyindeki tahminleri birleştirilirken, daha üst seviyeden portföy stratejilerini dikkate almanın değerini vurgulamaktadır.

Caner Kahraman, Ali Güleç, Dr. Cem İyigün